热点资讯

热点资讯

开云kaiyun才能更好把抓虚实之间的对立调和关系-TG反波胆足球app

序文

刻下,我国实体经济基本完了工业化,与此同期,虚构经济的扩张与真切也初见线索。固然虚构经济一词已被平常使用,其内涵也有一定共鸣,但外延依然不够明确,形成了Virtual Economy、Symbol Economy、Fictitious Economy等不同会通。在工业化时间,既有文件主要聚焦于议论虚构经济自己的发展逻辑过头对实体经济的影响。跟着以信息技艺为中枢的数字技艺的发展过头带来的变革日益突显,经济发展中虚构与实体的规模日趋腌臜。如何看待中国经济发展中的“实体—虚构”关系,依然成为各界柔和的焦点。

马克念念以“拜物教”主见辅导咱们,经济风物背后是成本畅通层面的律例。虚组成本仅仅外皮的名义风物,即对现实成本内在畅通律例的“秘籍化”,如果忽略了两者之间的接洽,那么虚组成本的实在的畅通律例过头在经济系统中究竟饰演了若何的变装就无从得知。马克念念的社会总成本再出产表面和《成本论》第3卷中对于虚组成本的形式轨则、成本属性、虚构特征的洞见分别揭示了实体经济和虚构经济各自的脱手律例。可是,囿于时间的局限,马克念念莫得完成将两者置于调和框架的分析,对“实体—虚构”关系的坚忍依然是二元分离的。这一坚忍合适工业化的发展阶段,有内在的合感性和蹙迫的表面与现不二价值,也为尔后的马克念念主张学者所延续;比年来,一些学者防御到虚构经济与实体经济的互动,把议论视角扶持为二元关联,作念出了有益的尝试;安身新发展阶段,还需要进一步防御到二元交融的趋势,才能更好把抓虚实之间的对立调和关系。此外,马克念念对于虚组成本的很大部单干作并莫得进展到造访阶段。这些使命并莫得被尔后的马克念念主张学者灵验措置,难点主要在于量化器具相对薄弱。

部类器具的优势之一等于对截然有异又细致接洽在沿路的几个部分之间的互动关系赐与系统性分析,不错作为买通“实体—虚构”关系的桥梁;同期,对多部类器具的熟识诓骗不错晋升数理模子与陶冶数据的兼容性。因此,本文试图拓展马克念念的社会总成本再出产表面,在出产云尔和消耗云尔两大部类基础上,提倡虚组成本部类。实体经济是成本经过产业成本轮回或营业成本轮回而增殖的经济行径;违抗,虚构经济莫得创造新增资产,但是不错转机已有资产,因为虚组成本仅仅由收入流量虚构出来的成本存量,是以回到流量层面就会发现虚构经济是莫得参与出产但是不错参与分派的经济行径,虚组成本轮回态状了这一历程。据此,构建三大部类成本轮回的流量分析框架,使用干与产出数据,对中国经济发展中的“实体—虚构”关系进行表面与实证分析。

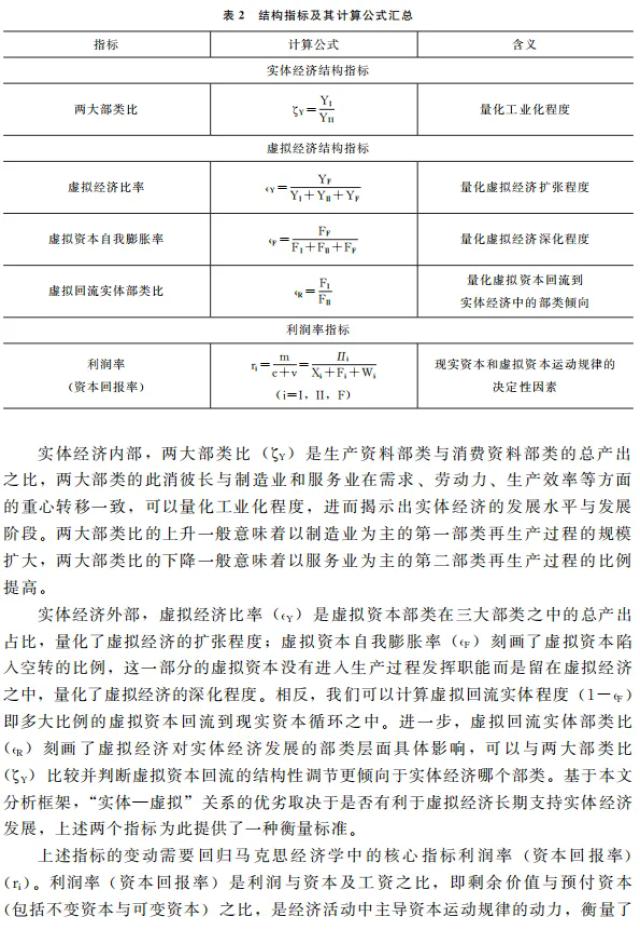

一、三大部类成本轮回的流量分析框架

(一)虚组成本中的存量与流量

经济行径是创造新增资产(实体经济)照旧转机已有资产(虚构经济),不错被成本的增殖面孔各别灵验阐明,马克念念由此区别了现实成本与虚组成本。资产作为存量或流量有截然有异的内涵,古典政事经济学的重要跨越,等于特出了“资产由资源天赋外生决定”的存量坚忍,并设立了“资产是出产出来的”的流量理念。在实体经济中,存量和流量是一致的,货币成本、出产成本、商品成本,齐参与再出产历程,齐有价值开始,价值流量轮回是成本存量积存的充分必要条款。此时,议论实体经济既不错在流量范围内又不错在存量范围内。

虚组成本当然亦然存量主见,不外,严格地说,虚组成本其实是伪善的存量主见。因为,虚组成本是由收入流量虚构出来的成本存量,这一历程被称为成本化。“东谈主们把每一个有功令的会反复取得的收入按平均利息率来筹商,把它四肢是按这个利息率贷出的一个成本会提供的收益,这么就把这个收入成本化了。”据此,虚组成本开脱了出产历程的不停,在繁殖成本和信用轨制的基础之上,通过成本化把一切收入流量囊括到成本的领域之中。可见,虚组成本作为存量的增殖,只在其自己的领域以内,不存在所谓积存,所谓收入流量也莫得价值开始,更莫得对应的出产历程,虚构经济的存量和流量也不是通过浅易的加减法运算八成额外的。

唯一存量变化导致了对应的流量增减,举例通过虚组成本与货币成本的再交换主管更多的出产性处事,才能在实在真谛上被会通为占有了更多的剩余价值并转机了更多的已有资产。换言之,存量变化可能仅仅名义的、头脑中的领域,实质的、试验上的重要照旧流量增减。只消在虚组成本与现实成本之间建立起流量上的交换关系,流量层面的成本畅通就依然不错用于阐明虚组成本的增殖过头存量变化。

要而言之,在虚构经济中,流量是蹙迫的、具有决定性的,亦然八成很好阐明存量变化的,基于虚组成本会通虚构经济,虚构经济中的存量动态很大部分等于由流量动态决定的。

(二)虚组成本作为部类

把虚组成本单独列示,与马克念念辞别两大部类的依据一脉相传,是出于对不同最终用途的沟通。不管一种家具有若干种用途,在社会总成本再出产的历程中,总有三个相互零丁的行止,要么用于出产云尔的再出产,要么用于消耗云尔的再出产,要么不参与出产历程而仅仅参与分派历程以转机现存资产。为了澈底措置对于社会总家具完了的一系列问题,从而揭示社会总成本再出产的律例,马克念念把社会总家具辞别为出产云尔和消耗云尔两大部类,两大部类再出产图式以极其精辟的面孔态状了实体经济的大轮回,基本逻辑是总共相互接洽的现实成本在轮回中齐进展为物资抵偿和价值抵偿的关系。时于当天,部类对于分析经济脱手中的结构性矛盾过头永恒动态依然有蹙迫的真谛。不外,如果说其时出产云尔部类和消耗云尔部类是对经济脱手最综合且最稳当的辞别,那么刻下的部类辞别不纳入虚组成本就怕就过于综合或不够稳当了,因为虚构经济相较于实体经济的扩张与真切依然梗阻无情。

本文据此拓展,提倡“实体—虚构”三大部类成本轮回分析框架。之是以提倡把虚组成本作为与出产云尔和消耗云尔并排的部类,是因为实体经济与虚构经济是一枚硬币的两面,而部类器具的优势之一等于对截然有异又细致接洽在沿路的几个部分之间的互动关系赐与系统性分析。如图1所示,两个成本轮回的历程整合在沿路,出产云尔、消耗云尔和虚组成本之间的互动就组成了经济脱手的全貌。虚组成本与现实成本的区别,决定了虚构经济是与实体经济相对应,而在经济系统中存在的经济行径;虚组成本与现实成本的接洽,尤其是虚组成本对现实成本再出产中内在矛盾的短期措置与永恒加重,决定了虚组成本在功能上服务或背离实体经济。

这一分析框架把马克念念的两大部类再出产图式与虚组成本主见有机调和,标的是把对虚组成本的分析与对于成本积存的一般表面进行整合,这是马克念念“未竟的业绩”。此前,马克念念主张政事经济学经典作者广博将再出产框架用于覆按实体经济;可是,作为再出产历程所出现的现实的出产历程是径直的出产历程与畅通历程的调和,径直的出产历程是总历程的一个部分,畅通历程则是不同部分之间的蚁集,虚构经济就出现并发展于此,标明再出产框架通常八成用于分析虚构经济。

(三)“脱实”:虚组成本的繁衍

虚组成本使成本的“拜物教”形式被阐扬到极致。“拜物教”揭示了剩余价值的出产如何被埋藏在了实在存在却有误导作用的名义风物之下,是以虚组成本的繁衍唯一趟到剩余价值的出产才能被料到和会通。

不妨从成本的再出产历程脱手。个别成本不同轮回阶段相互交错,决定了归拢时期内货币成本既存在多余又存在缺乏,假贷步履灵验改善了货币成本在时候上分散的招架衡。部分闲置货币成本从现实成本中零丁出来形成繁殖成本,对应地,货币筹营业等当代金融体系的雏形也从实体经济中零丁出来。不外,一般繁殖成本在干与特定使用价值之后即失去协调才调,而虚组成本则允许归拢笔货币成本被反复使用。唯一在货币成本不错从一个领域连忙转机到另一个领域的条款之下,两大部类的交换才趋于平滑。可见,虚组成本通过信用轨制克服了一般繁殖成本在纯真性上碰到的繁难,同期促进了当代金融体系的完善。一言以蔽之,虚组成本的繁衍作为闲置货币成本时候分散与部类交换等招架衡问题的措置决议,从货币总共者到成本使用者预支了两次,又从成本使用者到货币总共者回流了两次,赢得了分割剩余价值的权柄,这亦然在流量真谛上虚构经济不新增资产创造却参与资产分派的依据。

图1中旅途(3)和旅途(4)既标明了虚组成本的开始,又揭示了其服求实体经济的本源。繁殖成本的出现、虚组成本对一般繁殖成本的发展,与虚构经济部门的逐渐形成,是逻辑与历史相调和的。跟着闲置货币成本靠近的招架衡问题范围扩大、进度加深,信用畅通以虚组成本的形式为措置决议,构陷现存成本铁心,导致虚构经济的发展。货币筹营业等于从实体经济中零丁出来进行资源成立的,当代金融体系亦然为进一步完了资源灵验成立而产生的,领先的职能即服求实体经济。

在流量真谛上覆按虚组成本的繁衍,两大部类的折旧基金和积存基金提供闲置货币成本组成虚组成本的供给,固定成本与流动成本的招架衡等实体经济结构性失衡加重虚组成本的需求,这些招架衡是虚组成本“脱实”的主要原因。

“脱实”并不等于“向虚”。三大部类分析框架标明,“实体—虚构”的互动关系在表面上存在两种情形:一是虚组成本回流现实成本、追想服求实体经济本源,即“向实”;二是虚组成本自行增殖,即“向虚”。

(四)“向实”:虚组成本向现实成本回流

图1中旅途(5)和旅途(6)态状了虚组成本向现实成本的回流,既不错在出产云尔部类,又不错在消耗云尔部类,参与现实成本畅通。举例,企业通过径直融资或曲折融资的面孔形成扩大再出产所需的货币成本,虚组成本从畅通领域进入出产领域,回流到第一部类(旅途(5))。又如,虚组成本回流到第二部类(旅途(6))的典型代表是消耗信贷,不错平滑家庭消耗,加多可主管收入、构陷流动性不停,促进消耗云尔的再出产与跨期成立。上述两个历程同步进行,阐明虚组成本不错同期促进出产云尔与消耗云尔的再出产,对实体经济产生积极的影响。如果经济历程依然由现实成本主导,那么虚构经济的扩张就会在产业成本的“规训”之下回流实体经济,况且回流的面孔“老是由自己得到再出产的成本过头特殊种类的现实轮回畅通决定的”。依赖于虚组成本回流,八成用于两大部类再出产的货币成本赓续积聚和围聚并达到了前所未有的规模,对应地,再出产规模也日益庞大。

更蹙迫的是,回流在两大部类之间的各别,进展为对现实成本的结构性扶持。任何往日收益的把柄的购买和出售,齐会把其他方面的对抗性矛盾向货币成本畅通的一般体系整合。虚组成本具有均衡两大部类比例关系的巨大后劲。原因之一是虚组成本参与到现实成本各项干与的决定中,这一历程与任何一个部门或部类的特定的使用价值无关,更接近于在成本族的个别利益与阶层利益之间进行仲裁的技能。原因之二是虚组成本不错把当期货币成本的流动与远期剩余价值的占有接洽在沿路。通过这一接洽,干与品的购买与产出品的出售之间的缺口得以弥合,出产与消耗的比例关系也向均衡旅途扶持。

(五)“向虚”:虚组成本的自我彭胀

由于金银本位的不停,马克念念觉得,虚组成本仅仅作为实体经济里面矛盾的转机和结构性扶持,最终会回流到实体经济中。可是,布雷顿丛林体系解析之后,虚组成本的外延赓续丰富和变化,作为畅通中对于特定偿付的权柄,其虚构特征无法在“向实”的历程中充分体现,因此需要稀奇柔和“向虚”这一册质上不同的旅途。

虚构经济的真切,即图1中旅途(7)态状的虚组成本自我彭胀,体目下更复杂的权柄形式和更零丁的畅通历程。“一切成本好像齐会加多一倍,巧合致使加多两倍,因为有多样面孔使归拢成本,致使归拢债权在多样不同的东谈主手里以多样不同的形式出现。”更复杂的权柄形式和更零丁的畅通历程,使虚组成本堕入空转,经济也随之虚构化,并“取得了一个齐全名义的和现实畅通相分离的形态”,由此“成本是一个自行增殖的自动机的不雅念就放心地成立起来了”。

虚组成本之是以有空转的自我彭胀趋势,而非回流服求实体经济,主淌若因为虚构经济的成本报告率一定进度上高于实体经济的一般利润率。实体经济的利润率不难会通,以产业成本轮回为主创造剩余价值、以营业成本轮回为主完了剩余价值,不同部门的产业利润率和营业利润率在竞争中平均化为一般利润率;可是虚组成本的成本报告率从何而来,又为何高企?

对于成本报告率从何而来,需要分别覆按虚组成本的利息收益和价钱变动收益。利息收益开始于对实体经济中剩余价值的占有,虚组成本并不创造或完了剩余价值,但是参与剩余价值的分派。价钱变动收益不错会通为对实体经济中往日剩余价值的预期占有,依赖于成本化订价的逻辑。在马克念念指出的一般利润率趋向下跌这一成本主张出产面孔内在矛盾的进展下,虚组成本的利息率随之下跌,价钱(价值量)上涨,固然齐全莫得参与实体经济轮回,但是虚组成本依然不错自我彭胀。“出产更多货币的货币,是莫得在南北极间起中介作用的历程而自行增殖的价值”,虚组成本的成本报告率频繁高于一般利润率,是严格真谛上虚构的。

对于成本报告率为何高企,主要机制包括以下历程:一是杠杆化操作与乘数效应。即使利息率较低,虚组成本也不错通过杠杆撬动更大的成本量并分派更多的剩余价值,这是增殖面孔上区别于现实成本的重要。跟着虚构经济的杠杆赓续提高和链条赓续蔓延,固然历程中虚组成本的每一次预支齐衔命等量成本创造等量利润,但是收尾虚组成本占有的利润总量权臣加多。二是投契步履。虚组成本的价钱以其往日收益的贴现为基础浮动,对其预期的异质性决定了买入或卖出的步履,从而导致了价钱的省略情趣;对其预期的快速变化与自我强化阐明了价钱的省略情趣不错为投契行径提供空间。三是成本阛阓把持。对投契行径中占据优势的少量数成本族而言,致使不错用手中大批的虚组成本和闲置货币成本东谈主为形成成本阛阓上的猛涨或暴跌,价钱变动引起对工资收入等资产的再分派,从中牟取更高的逾额报告率。四是一般利润率下跌。一般利润率下跌提高了扩大再出产的最小名额,引起大批成本进入投契领域,“大批分散的小成本被动走上冒险的谈路”,稀奇是在二级阛阓上的规模极大的成本均接受这一形式。杠杆、投契、把持引起成本报告率晋升,同期一般利润率下跌,上述机制共同导致经济进入虚构“化”的永恒历程。

(六)虚构经济扩张和真切的影响

依据三大部类分析框架,虚构经济对实体经济的影响是一把双刃剑,限度的扩张有积极扶持作用,过度的扩张或真切又起到负面作用,这主要归因于“实体—虚构”关系是二元交融而非二元分离的。

虚构经济扩张,不一定是阻扰实体经济发展的历程,三大部类不错通过旅途(5)和旅途(6)的回流完了良性互动。除了总的成本畅通借以得到部类之间的结构性扶持除外,货币成本的再行成立还在不同的部门、行业、国度或地区之间发生,虚组成本在促进实体经济中不同领域的单干细化与协调强化上也阐扬着蹙迫作用。可是,这一扶持作用对实体经济的影响是相对复杂的,既可能排斥又可能加重两大部类的招架衡和成本的过度积存。之是以会出现截然违抗的两种畅通逻辑,是因为虚组成本不成径直处理出产历程中出现的问题。虚组成本繁衍并阐扬结构性扶持作用的货币成本升沉为出产成本阶段和商品成本升沉为货币成本阶段齐属于畅通领域,畅通领域是成本积存扩大再出产的重要,虚组成本影响出产历程的主要机制等于参与畅通历程,并向出产历程开释信号。这些信号不可幸免会加重出产与消耗之间的对抗倾向,从而导致图1中旅途(5)和旅途(6)的比例关系失调。一言以蔽之,虚组成本的扩张一方面加快了出产力的发展和宇宙阛阓的形成,另一方面也成为了出产多余与投契过度的潜在杠杆。

虚构经济的真切,对“实体—虚构”关系的影响至少波及三个方面。第一,虚构经济的风险跟着虚组成本的自我彭胀规模扩大而加多。虚组成本的自我彭胀趋势蕴含着过于乐不雅的预期,投契一方的过高估值与融资一方的过度欠债共同形成虚构经济的泡沫。一朝预期远景不好导致泡沫闹翻,投契者就要承受耗费、融资者就要靠近歇业。第二,松开了虚构经济对实体经济两大部类的结构性扶持才调,产生“挤出效应”扼制实体经济发展。虚组成本自我彭胀率越高,回流实体经济的虚组成本就越少,服求实体经济发展的结构性扶持作用就越弱。第三,隐藏并加重了实体经济的主要矛盾。即使实体经济中依然存在出产多余危险,虚组成本的自我彭胀趋势也不错相沿成本阛阓上的往复进展得十分茂密,致使创造出对商品的灵验需求依然强盛的假象。更多虚组成本的繁衍实质上仅仅对矛盾的隐藏、短期转机和永恒加重,需要警惕与固定成本畅通相干的以货币畅通为中心的投契性的茂密和崩溃。

要而言之,本文的分析框架完成了从两大部类到三大部类的拓展,更全面地探究了虚组成本的畅通过头与现实成本的互动,从而阐明了虚构经济的扩张与真切的影响。本文的不雅点绝非浅易真的信或含糊虚构经济。虚构经济与实体经济对立调和,固然莫得创造新增资产,但是对已有资产的转机只消与其孝敬相匹配等于合理的,在流量真谛上不错具体到上述旅途进一步议论。

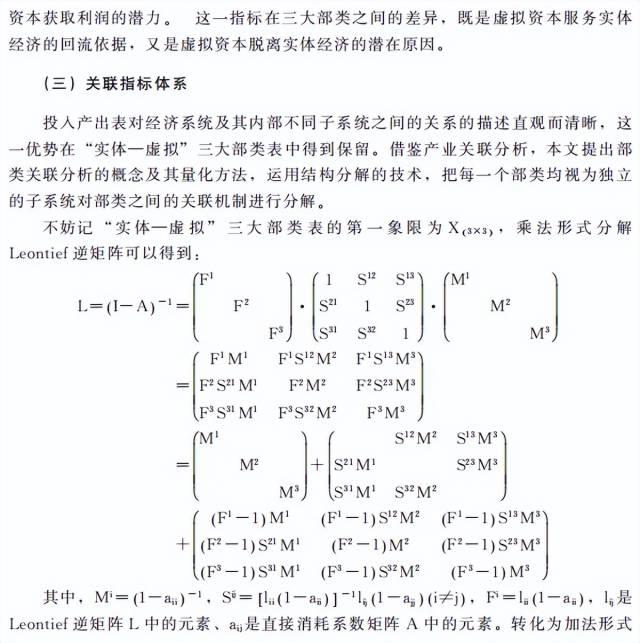

二、三大部类结构表与盘算推算体系的构建

三、中国经济发展中“实体—虚构”关系的实证磨真金不怕火

余论

本文以虚构经济与实体经济深度交融为干线,拓展马克念念的社会总成本再出产表面,在出产云尔和消耗云尔两大部类基础上,提倡虚组成本部类,进而构建三大部类成本轮回的流量分析框架,对虚组成本与出产云尔部类、消耗云尔部类的关系进行了表面分析,包括两大部类再出产对虚组成本繁衍的影响,虚组成本回流对两大部类再出产在总量上的促进和在结构上的扶持,以及虚组成本自我彭胀对两大部类再出产在总量上的挤出和在结构上的误解,给出了量化器具与盘算推算体系,覆按了我国经济是否存在虚构化、虚构回流实体经济是否充分和是否均衡等问题,议论了“实体—虚构”二元交融的良性互动。

海外陶冶标明,虚构化频繁是经济发展到后工业化阶段的一次结构性变化,刻下我国并不存在以虚构经济真切为典型特征的虚构化问题,虚构经济的扩张速率较快、时候点对比工业化阶段较早、服求实体规模较大而结构适配进度较低、逾额成本报告率永恒较高档是“实体—虚构”经济发展历程中的主要特征。总体来看,虚构经济正处在“扩而未深”的阶段,实体经济一直是我国经济发展的根基。虚构经济“脱实”并不等于“向虚”,刻下我国虚组成本回流实体经济的规模较好,但结构不协调风险较大。

为此,本文提倡如下战略建议:

第一,正确坚忍虚构经济“扩而未深”的阶段性特征。刻下,我国经济与虚构化仍有距离,虚构经济“扩而未深”为推动虚实交融提供了有益时机。允许虚构经济比率在合理范围内提高,又要严格抑遏虚组成本自我彭胀率,充分沟通到虚构经济的乘数效应,以莽撞化解系统性风险为底线,幸免空转。

第二,辩证坚忍逾额成本报告率永恒较高的风物。我国金融体系以银步履主导,在快速工业化时期阐扬了不可替代的作用,在新发展阶段则需要向一般利润率歪斜,从根柢上驱动从虚实分离到虚实交融的革新。稀奇是比年来逾额成本报告率还与实体经济利润率较低接洽,应该效劳提高实体经济的中枢竞争力,同期优化分派轨制,海誓山盟激动工业化、迈向高质地工业化。

第三,全面坚忍虚组成本“脱实”风物。虚组成本“脱实”并不等于“向虚”,还存在回流实体经济的旅途,尤其针对刻下我国虚组成本回流实体经济结构不协调问题,应多措并举提高虚组成本回流服求实体经济质效。一方面,防御阐扬结构性货币战略的精确导向作用,配合推广财政战略,把更多资源成立到重心领域和薄弱步调,增强阛阓对实体经济的信心。另一方面,通过引发不停机制的瞎想指点虚组成本追想其服求实体经济的功能。引发包括健全虚构服求实体经济质效的捕快评价体系,阐扬好其“指导棒”作用,礼貌利益不雅和发展不雅,指点虚组成本回流作念好科技金融、绿色金融、普惠金融、待业金融、数字金融“五篇大著述”,积极探索虚实交融的新场景,切实改善成本使用恶果;不停包括一系列加强成本阛阓监管的举措,以礼貌虚组成本的隶属性定位,使其追想服求实体经济的本源功能。

高质地发展一定是虚构经济和实体经济相协调的发展开云kaiyun,对虚实交融提倡了新要求。以虚实交融维持经济高质地发展为标的,改善我国“实体—虚构”关系的重要在于“以虚促实”——收拢部类层面虚组成本回流实体经济的旅途过头影响身分,促进“实体—虚构”三大部类良性轮回。